티스토리 뷰

목차

세계각국의 군비 확충

우크라이나 전쟁, 미중 갈등, 트럼프의 자국주의 등 불안한 세계정세에 따라 각국의 국방비 편성이 크게 증가하는 추세에 있습니다.

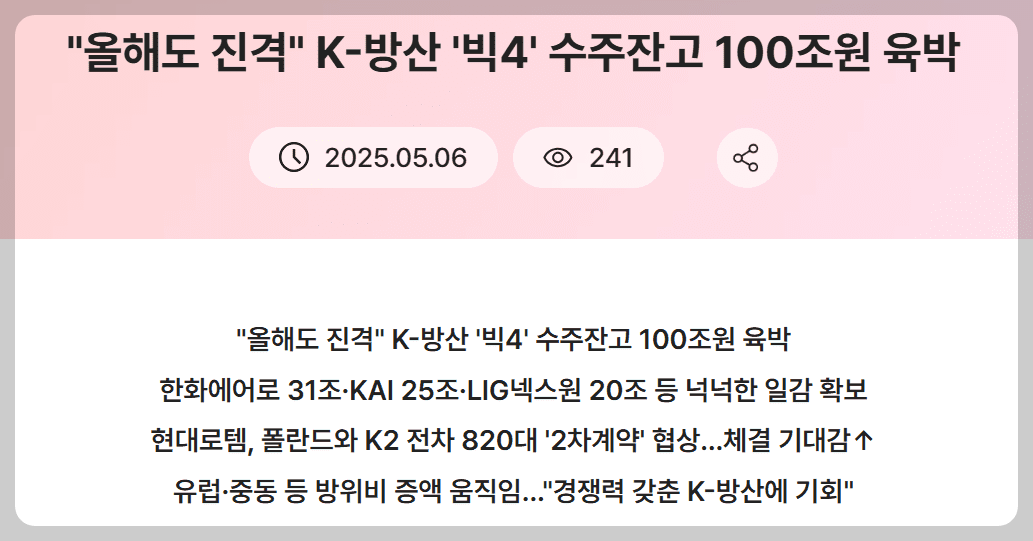

전 세계의 군비가 9년 연속 증가하고 있습니다. 그중 폴란드는 2021년 137억 달럭에서 2023년 316억 달러로 2배 넘게 증가하였습니다. 폴란드는 우리나라로부터 K2 전차, K9 자주포, FA-50 경공격기 등을 수출하는 주요국입니다. 이러한 국제 정세와 한국의 기술력 인정 등의 이유들이 겹치며 수출이 크게 증가하고 있습니다.

k방산 수주액 증가, 100조시대

한국의 무기의 시장 점유율은 2008년 기준으로 0.5%에 불과했습니다. 이 비중은 빠르게 증가하여 2019년에는 2.1%로 빠르게 상승하였습니다. 2024년 기준으로 2.6%로 알려져 있습니다(스웨덴 스톡홀름 국제평화 연구소 출처). 그중 자주포 시장에서는 69%의 높은 점유율을 차지하고 있습니다. 한국의 가장 큰 장점은 가격 경쟁력으로 평가받고 있으며, 빠른 공급 능력 또한 특장점으로 꼽히고 있습니다.

한화에어로스페이스 현대차 제치고 시총 5위

한화에어로스페이스의 시가총액이 2025년 5월 7일 40조를 돌파하며 현대차를 제치고 시총 5위를 달성하였습니다. 한화에어로스페이스는 많은 증권사에서 목표가 920,000원~1,200,000원을 설정하였습니다. 목표가를 상향 설정한 이유로는 유럽 방위비 증가 수혜, 비수기가 무색한 실적, 조기 납품 가능성 등을 들었습니다. 이러한 호실적과 훈풍은 한화에어로스페이스뿐만 아니라 한국의 방산 관련주 전체에 영향을 끼치고 관련주들이 동반 상승하고 있습니다.

방산 관련주 9 종목

단순히 한화에어로스페이스뿐 아니라 한국 방산 관련주 전반적인 수주량 증가로 해당 섹터들이 동반 상승하는 움직임을 보여줍니다. 실적이 뒷받침되어 오르는 섹터인 만큼 그 기대가 클 것입니다. 아래는 방산 관련주, 대장주 9 종목입니다.

1. 한화에어로스페이스

- 한화에어로스페이스는 방산 관련주 중 대장 역할을 하고 있습니다. 수주 금액이 31조로 가장 높아 이번 상승장에서 가장 높은 상승률을 보여주고 있습니다. 최근 해외 방산 시장 진출 및 생산 능력 확대를 위한 자금 확보를 목적으로 유상승자를 발표하였습니다. 전체 유통주식의 13.0%에 달하며, 발표 다음날 갭하락하였으나 며칠간 횡보 후 신고가를 달성하며 시총 5위의 자리를 가져왔습니다.

2. LIG넥스원

- LIG넥스원의 매출액은 2022년 2조2208억원, 2023년 2조3086억원, 2024년 3조 2763억원, 2025년(예상) 3조 8999억원으로 꾸준히 증가 중입니다. 영업이익률 또한 수익률 개선으로 증가 중입니다. 탄탄한 내수 기반에 더해지는 수출 수주 잔고 증가로 인한 호황을 누리고 있습니다. 최근 리포트에서는 42만~ 45만원 사이로 매수의견이 지배적입니다.

3. 현대로템

-현대로템은 폴란드에 K2 전차를 납품 계약하였습니다. 1차분 납품 대수는 총 180대로 2차분 180대 계약에 대한 기대감 또한 살아있습니다. 1차 수주분의 조기납품과 루마니아, 중동 수출에 대한 기대감이 살아 있어 최근 주가가 크게 상승하였습니다. 다만 1분기 실적은 컨센서스 하회할 전망이지만 좋은 업황과 고성장 지속 중에 있습니다.

4. 한국항공우주

- 1분기 실적은 시장예상치 하회하였습니다. 다만 분기별 개선세 이어질 전망이며 조만간 대규모 수주에 대한 기대감이 살아있습니다. 매출성장은 최근 연평균 20%대로 배당성향 또한 최소 25%의 기업가치 제고계획을 공시하였습니다. 국내 사업으로는 KF-21의 내년 양산을 준비 중에 있으며 완제기 수출은 하반기로 갈수록 확대될 것입니다.

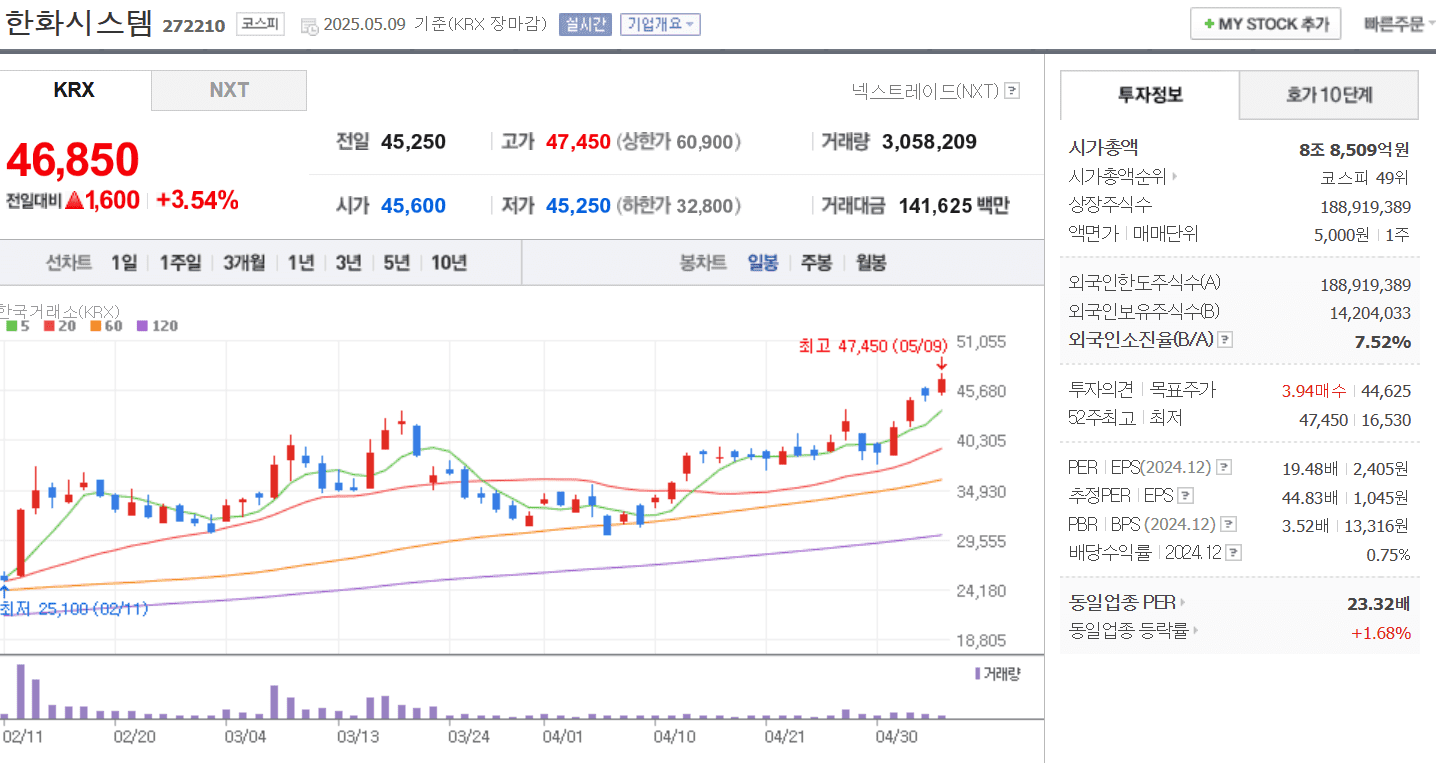

5. 한화시스템

-한화시스템은 천궁2와 L-SAM 수주와 필리조선을 통한 미국 방산시장 진출의 기대감을 가지고 있습니다. 방산과 조선 두 업계의 영향을 받는 만큼 유의가 필요해 보입니다. 현재 시장에서는 필리조선소의 흑자전환 예상과 불확실성에 대한 의구심이 공조하는 상태입니다. 다만 사업의 다각화, 방산이라는 새로운 성장동력을 확보한 것으로 인정받아 주가가 우상향 중입니다.

6. 쎄트렉아이

-쎄트렉아이는 위성시스템 개발 및 관련 서비스 사업을 영위하고 있습니다. 중소형 위성 시스템의 부품 개발제조, SW공급하고 있습니다. 자체위성인 SpaceEye-T 발사 성공하여 우리나라 최초 민간 위성 기업이라는 타이틀을 보유하고 있습니다. SpaceEye-T는 고해상도 상용 지구관측 위성으로 새로운 수익모델 전환의 신호탄을 쏘았습니다.

7. 빅텍

-빅텍은 군용전원공급장치, 전자광학장비, 피아식별장비 등 방위사업을 34간 영위해 왔습니다. 현재 라이다 기술 개발을 통해 군 응용환경과 해상 무인체계용 라이다를 개발 중에 있습니다. 2025년 1분기는 전년동기 대비 흑자 전환한다고 공시하였습니다. 최근 한화시스템과 164억 규모의 K2 전차 2차 사업 열상유닛 공급 계약하였습니다.

8. 휴니드

-휴니드는 꾸준히 2000억대의 매출을 내고 있는 튼실한 기업입니다. 전술 통신 분야에서 다중채널무전기 자체 개발하였고 특수 통신 분야의 경쟁력 있는 기업입니다. 아정적인 성장 기반 확대를 위하여 헬기 사업 등 항공 분야로 사업영역을 확대 중에 있습니다. 작년 8월 보잉과 209억 규모의 F-15EX 항공전자장비 공급계약을 체결한 바 있습니다.

9. 엠앤씨솔루션

-엠앤씨솔루션은 두산으로부터 물적분할되어 2020년에 설립되었습니다. 구동 안정화 및 정밀제어 기술을 바탕으로 지상, 유도, 해상, 항공, 우주 분야의 구동장치, 유압장치, 유압시스템을 공급하는 방산업체입니다. 2022년 매출액 1200억원, 2024년 매출액은 2828억원, 2025년은 4012억원 예상되고있습니다. 글로벌 주요 수출 품목의 핵심 부품 생산을하고있으며 2025년 수주잔고 1조원 이상 전망하고있습니다.

'주식' 카테고리의 다른 글

| 로봇 관련주 대장주 8종목 총정리 (2) | 2025.05.18 |

|---|---|

| 알래스카 LNG 관련주 대장주 8종목 (1) | 2025.05.15 |

| 원전 관련주 대장주 11종목 총정리 (1) | 2025.05.14 |

| 퓨리오사AI 관련주 대장주 6종목 (3) | 2025.05.14 |

| 우크라이나 종전 관련주 대장주 8 종목 총정리 (0) | 2025.05.13 |